PHƯƠNG THỨC THANH TOÁN

Các phương thức thanh toán trên tờ khai hải quan được nêu rõ như sau, đây là một trong những chỉ tiêu quan trọng, nếu khai sai hoặc khai thiếu sẽ ảnh hưởng đến báo cáo quyết toán và có thể bị Hải quan bác bỏ trị giá khai báo, phải làm công văn xin bổ sung/điều ch theo Thông tư 39/2018/TT-BTC.

PHƯƠNG THỨC THANH TOÁN

PHƯƠNG THỨC THANH TOÁN

Trong thương mại quốc tế có thể lựa chọn nhiều phương thức thanh toán khác nhau, xuất phát từ nhu cầu của người bán là thu tiền nhanh, đầy đủ và từ nhu cầu của người mua là nhập hàng đúng số lượng, chất lượng và đúng thời hạn đã quy định trong hợp đồng. Tuỳ theo thoả thuận giữa người mua và người bán, cách thức thanh toán được chọn và khai báo thích hợp trên tờ khai xuất nhập khẩu.

Các phương thức thanh toán trên tờ khai hải quan được nêu rõ như sau, đây là một trong những chỉ tiêu quan trọng, nếu khai sai hoặc khai thiếu sẽ ảnh hưởng đến báo cáo quyết toán và có thể bị Hải quan bác bỏ trị giá khai báo, phải làm công văn xin bổ sung/điều chỉnh theo Thông tư 39/2018/TT-BTC:

- “BIENMAU”: Biên mậu

- “DA”: Nhờ thu chấp nhận chứng từ

- “CAD”: Trả tiền lấy chứng từ

- “CANTRU”: Cấn trừ, bù trừ

- “CASH”: Tiền mặt

- “CHEQUE”: Séc

- “DP”: Nhờ thu kèm chứng từ

- “GV”: Góp vốn

- “H-D-H”: Hàng đổi hàng

- “H-T-N”: Hàng trả nợ

- “HPH”: Hối phiếu

- “KHONGTT”: Không thanh toán

- “LC”: Tín dụng thư

- “LDDT”: Liên doanh đầu tư

- “OA”: Mở tài khoản thanh toán

- “TTR”: Chuyển tiền bồi hoàn bằng điện.

- “KC”: Khác (bao gồm cả thanh toán bằng hình thức TT)

Ví dụ : Phương thức thanh toán thể hiện trên Tờ khai (gần nơi thể hiện số hoá đơn)

Lưu ý:

– Trường hợp thanh toán các hình thức khác hoặc kết hợp nhiều hình thức thì nhập mã “KC” đồng thời bổ sung phương thức thanh toán thực tế vào ô “Phần ghi chú” ví dụ:

PTTT:T/T

– Trường hợp người khai hải quan là chủ hàng hóa gửi kho ngoại quan thì phương thức thanh toán khai “Khong TT”.

Giải thích chi tiết các phương thức thanh toán trên tờ khai hải quan

BIENMAU – Biên mậu

Thanh toán biên mậu là việc thanh toán trong mua bán, trao đổi hàng hoá và dịch vụ qua biên giới giữa thương nhân hai nước có chung đường biên giới theo quy định tại hiệp định mua bán hàng hoá ở vùng biên giới giữa chính phủ của hai nước.

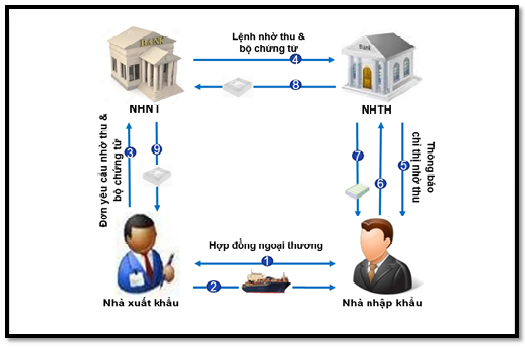

DA –(Documents against Acceptance) Chấp nhận thanh toán khi nhận chứng từ

-D/A ( Documents against Acceptance) là điều kiện chấp nhận thanh toán trao đổi chứng từ. NHTH chỉ trao chứng từ thương mại khi nhà NK chấp nhận thanh toán. Đối với điều kiện D/A, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Acceptance”.Trong đó chứng từ gửi đi nhờ thu gồm:

- Chứng từ thương mại cùng chứng từ tài chính, hoặc

- Chỉ chứng từ thương mại (không có chứng từ tài chính).

Qui trình thanh toán D/A

CANTRU – (Clearing) Cấn trừ, bù trừ

Bù trừ công nợ có nghĩa giữa hai đơn vị giao dịch mua bán với nhau và cung cấp hàng hóa lẫn nhau khi đó các đối tượng vừa là người bán đồng thời cũng là người mua = > lập biên bản bù trừ công nợ để cấn trừ cho nhau.

CASH – Tiền mặt

Thanh toán bằng tiền mặt là phương thức thanh toán trong đó người nhập khẩu dùng tiền mặt để trả cho người xuất khẩu. Phương thức này ít được sử dụng trong thanh toán quốc tể, chỉ sử dụng trong trường hợp mua bán qua biên giới.

CHEQUE – Séc

Là một phương tiện thanh toán được sử dụng rộng rãi trong các nước có hệ thống ngân hàng phát triển cao. Séc được dùng trong thanh toán nội địa cũng như trong thanh toán quốc tế về hàng hóa, dịch vụ cũng như các chi trả phi mậu dịch khác

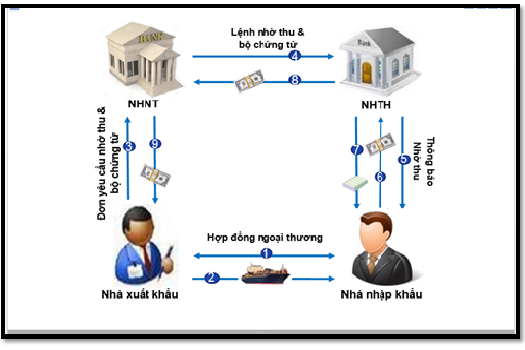

DP –(Documents against Payment) Nhờ thu kèm chứng từ

Là điều kiện thanh toán trả tiền ngay khi chứng từ được xuất trình (payable at sight). NHTH chỉ trao chứng từ thương mại khi nhà NK thanh toán nhờ thu. Đối với điều kiện D/P, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Payment”

Qui trình thanh toán D/P

GV – Góp vốn

Vd: Công ty A (Việt Nam) 100% vốn đầu tư nước ngoài nhập khẩu phụ tùng, máy móc thiết bị đã qua sử dụng từ Chủ đầu tư ở Hàn Quốc về tạo tài sản cố định theo hình thức công ty mẹ góp vốn đầu tư (mở tờ khai loại hình A12 tại Chi cục Hải quan ngoài cửa khẩu, nơi công ty A đăng kí), công ty A sẽ không thanh toán trị giá của những phụ tùng, máy móc thiết bị nhập khẩu này.

- Tiêu chí phương thức thanh toán trên tờ khai là: “GV”: Góp vốn

H-D-H – Hàng đổi hàng

Là phương thức thanh toán mà nhà xuất khẩu và nhập khẩu dùng hàng hóa để trao đổi với nhau (có giá trị tương đương) là phương tiện thanh toán chính chứ không phải tiền

H-T-N – Hàng trả nợ

Là phương thức thanh toán mà nhà xuất khẩu và nhập khẩu dùng hàng hóa để trả nợ (có giá trị tương đương) là phương tiện thanh toán chính chứ không phải tiền.

HPH –(Bill of Exchange) Hối phiếu

Hối phiếu là mệnh lệnh trả tiền vô điều kiện do một người kí phát cho một người khác, yêu cầu người này ngay khi nhìn thấy hối phiếu hoặc vào một ngày có thể xác định trong tương lai phải trả một số tiền nhất định cho người đó hoặc theo lệnh của người này trả cho người khác hoặc trả cho người cầm hối phiếu đó.

Hối phiếu được sử dụng phổ biến trong thanh toán xuất nhập khẩu và thường gắn với các hình thức thanh toán quốc tế như Ủy thác thu, L/C.

KHONGTT – Không thanh toán

Thường được sử dụng trong các tờ khai phi mậu dịch hoặc các tờ khai tạm nhập tái xuất liên quan đến sửa chữa còn bảo hành mà không phải thanh toán chi phí sửa chữa …

LC –( Letter of Credit) Tín dụng thư

Thư tín dụng (Letter of Credit – L/C) là thư do ngân hàng phát hành, theo yêu cầu của người nhập khẩu, cam kết với người bán về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định, nếu người bán xuất trình được một bộ chứng từ hợp lệ, đúng theo quy định trong L/C, gồm:

+ Đơn yêu cầu mở L/C.

+ Quyết định thành lập doanh nghiệp, đăng ký kinh doanh, đăng ký mã số xuất nhập khẩu-nếu có (đối với giao dịch lần đầu).

+ Hợp đồng ngoại thương.

+ Giấy phép nhập khẩu.

+ Cam kết thanh toán (trường hợp mở L/C trả chậm).

+ Trường hợp người mua ký quỹ L/C dưới 100% trị giá L/C phải có bản giải trình do phòng tín dụng của chi nhánh lập được giám đốc chi nhánh phê duyệt.

LDDT – Liên doanh đầu tư

OA – (Open Account) Mở tài khoản thanh toán

Còn được gọi là phương thức ghi sổ, trong đó nhà xuất khẩu sau khi hoàn thành giao hàng thì ghi “Nợ tài khoản” cho bên nhập khẩu vào một cuốn sổ theo dõi và việc thanh toán các khoản nợ này được thực hiện thông thường theo định kì như đã thỏa thuận, thanh toán số tiền phát sinh trên tài khoản bằng chuyển tiền hay bằng séc.

Các ngân hàng không tham gia với chức năng là người mở tài khoản và thực hiện việc thanh toán. Chỉ đến định kỳ thanh toán theo thỏa thuận, nhà nhập khẩu mới thông qua ngân hàng của mình để thanh toán khoản tiền nợ phát sinh cho nhà xuất khẩu. Trong nghiệp vụ thanh toán ghi sổ, chỉ có nhà xuất khẩu mở tài khoản (mở sổ) ghi chép các khoản tiền hàng, nhà nhập khẩu không mở sổ song song, nếu có mở sổ ghi chép thì sổ đó chỉ có giá trị theo dõi chứ không có giá trị thanh quyết toán giữa hai bên.

TTR –( Telegraphic Transfer Reimbursement) Chuyển tiền bồi hoàn bằng điện

Phương thức này được áp dụng trong thanh toán L/C. Nếu L/C cho phép TTR, người xuất khẩu khi xuất trình bộ chứng từ hợp lệ cho ngân hàng thông báo sẽ được thanh toán ngay. NH thông báo sẽ gửi điện đòi tiền cho NH phát hành L/C và được hoàn trả số tiền này trong vòng 3 ngày làm việc kể từ lúc NH phát hành nhận được điện. Bộ chứng từ gửi tới sau.

KC – Khác (bao gồm cả thanh toán bằng hình thức TT)

Chuyển tiền (Remittance) là một phương thức thanh toán quốc tế, trong đó người chuyển tiền yêu cầu ngân hàng phục vụ mình chuyển một số tiền nhất định cho người hưởng theo một chỉ dẫn đại điểm nhất định tại quốc gia khác trong khoảng thời gian nhất định.

Chuyển tiền bằng điện (Telegraphic Transfer – T/T): là phương thức chuyển tiền trong đó lệnh thanh toán do ngân hàng chuyển tiền gửi trực tiếp thông qua mạng lưới liên lạc viễn thông đến ngân hàng đại lý, yêu cầu ngân hàng này chi trả cho người thụ hưởng chỉ định.