SỰ KHÁC BIỆT GIỮA MAWB (VẬN ĐƠN CHỦ) VÀ HAWB (VẬN ĐƠN CỦA NGƯỜI GOM HÀNG)

Có hai loại vận đơn hàng không trong thương mại quốc tế: Vận đơn hàng không có in sẵn nhận dạng hãng phát hành và vận đơn hàng không trung lập, không in sẵn thông tin nhận dạng của hãng phát hành dưới bất kỳ hình thức nào.

SỰ KHÁC BIỆT GIỮA MAWB (VẬN ĐƠN CHỦ) VÀ HAWB (VẬN ĐƠN CỦA NGƯỜI GOM HÀNG)

Có hai loại vận đơn hàng không trong thương mại quốc tế: Vận đơn hàng không có in sẵn nhận dạng hãng phát hành và vận đơn hàng không trung lập, không in sẵn thông tin nhận dạng của hãng phát hành dưới bất kỳ hình thức nào.

Vận đơn chủ có ý nghĩa gì trong doanh nghiệp xuất nhập khẩu?

Vận đơn chủ được xem như là một chứng từ vận tải, được sử dụng trong các chuyến vận tải hàng hóa bằng đường hàng không, được phát hành và ký bởi hãng vận tải hàng hóa hàng không hoặc đại lý của hãng, thường trên vận đơn hàng không in sẵn định dạng mẫu vận đơn của hãng vận chuyển, bằng chứng về các điều khoản và điều kiện vận chuyển của hàng hóa trên các tuyến đường của hãng.

Các tính năng của vận đơn chủ (MAWB) là gì?

- Vận đơn thường được phát hành trên mẫu vận đơn hàng không in sẵn của hãng vận tải hàng không phát hành.

- Vận đơn do hãng vận tải hàng không hoặc đại lý của hãng thay mặt phát hành và ký tên.

- Vận đơn tuân theo Quy tắc IATA và một trong các Công ước hàng không quốc tế (Công ước Warsaw, Công ước Hague, Công ước Montreal,...).

- Vận đơn do đích thân hãng vận tải hàng không ký tên và nêu rõ các điều khoản, điều kiện vận chuyển. Do đó, người nhận hàng có thể được bảo vệ trong trường hợp hàng hóa bị hỏng hoặc mất mát trong quá trình vận chuyển.

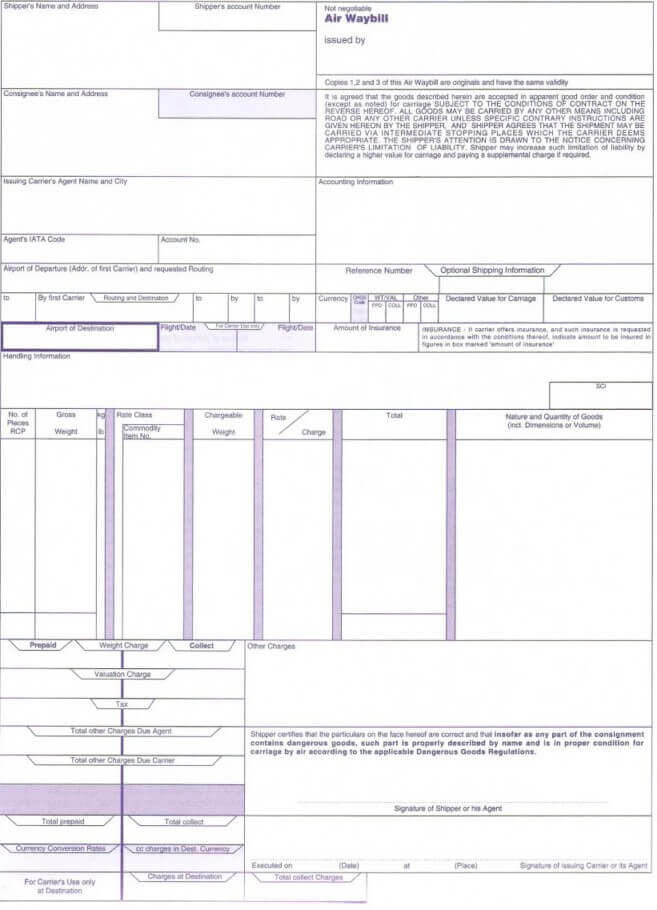

Hình 1: Mẫu vận đơn chủ

Vận đơn của người gom hàng có ý nghĩa như thế nào đối với doanh nghiệp xuất nhập khẩu?

Là một chứng từ vận tải, được sử dụng trong các chuyến hàng hóa bằng đường hàng không, do đơn vị giao nhận phát hành và ký tên, thông thường cách định dạng không màu in trên mẫu vận đơn đường hàng không cũng như bằng chứng các điều khoản và điều kiện vận chuyển hàng hóa do đơn vị giao nhận quy định.

Vận đơn hàng không trung lập, không in sẵn thông tin nhận dạng của hãng phát hành có thể được sử dụng để phát hành vận đơn hàng không nội bộ.

Các tính năng của HAWB là gì?

- Định dạng trên vận đơn thường được phát hành một cách đơn thuần.

- Vận đơn do đơn vị giao nhận phát hành và ký tên mà không cần nêu rõ cơ quan ký tên như hãng vận tải hoặc đại lý của hãng vận tải.

- Vận đơn có thể tuân theo Quy tắc IATA và một trong các Công ước hàng không quốc tế (Công ước Warsaw, Công ước Hague, Công ước Montreal,...).

- Vận đơn do đơn vị giao nhận ký tên và nêu rõ các điều khoản, điều kiện vận chuyển cho quan điểm của công ty giao nhận. Vận đơn hàng không nội bộ không chứa hợp đồng vận chuyển thực tế của hãng vận chuyển, do đó người gửi hàng ghi trên vận đơn không phải là người trực tiếp tham gia hợp đồng vận chuyển ghi trên vận đơn hàng không chính.

Hình 2: Mẫu vận đơn của người gom hàng

Điểm khác biệt giữa vận đơn chủ và vận đơn của người gom hàng

Vận đơn chủ |

Vận đơn của người gom hàng |

-Được phát hành bởi các hãng vận chuyển hàng không, ví dụ hãng hàng không Korean Airlines, Emirates Airlines,...

-Do hãng hàng không hoặc đại lý của hãng ký tên

- Được phát hành trên mẫu in sẵn của vận đơn hàng không của hãng vận chuyển.

-Luôn phải tuân thủ theo Quy tắc IATA và một trong các Công ước hàng không quốc tế (Công ước Warsaw, Công ước Hague, Công ước Montreal,...).

- Nêu rõ các điều khoản và điều kiện của việc vận chuyển, do đó người nhận hàng có thể được bảo vệ trong trường hợp hàng hóa bị hư hỏng hoặc mất mát trong quá trình vận chuyển.

-Chỉ in số phát hành của vận đơn hàng không chính. |

-Được phát hành bởi các đơn vị giao nhận, ví dụ Công ty TNHH Vận tải XYZ,...

-Do đơn vị giao nhận ký tên

-Được phát hành theo hình thức đơn thuần của vận đơn hàng không.

-Có thể tuân thủ hoặc không tuân thủ Quy tắc IATA và một trong các Công ước hàng không quốc tế (Công ước Warsaw, Công ước Hague, Công ước Montreal,...).

- Nêu rõ các điều khoản và điều kiện của công ty giao nhận, do đó người nhận hàng sẽ không được bảo vệ hợp pháp trong trường hợp hàng hóa bị hư hỏng hoặc mất mát trong quá trình vận chuyển.

-Có thể in số phát hành của vận đơn hàng không chính và của vận đơn của người gom hàng. |

Nguồn: https://www.letterofcredit.biz

Tác giả: Ozgur Eker